再来看一家主营电缆电线的上市公司财报,金杯电工股份有限公司(股票简称:金杯电工)成立于1999年9月,2010年在深交所上市,是中国中西南部地区电线电缆行业龙头企业、中国扁电磁线领军企业、中国家装电线销量冠军。

金杯电工拥有长沙、衡阳、湘潭、成都、武汉、无锡、南昌和常州九大产业基地; 旗下有“金杯”、“塔牌”、“飞鹤”、“赣昌”、“统力”五大区域性核心领导品牌。金杯电工的主导产品涵盖电力电缆、架空裸导线及架空绝缘电缆、电气装备用电线电缆、绕组线、特种电缆。产品广泛应用于新能源、输配电、建筑工程、工业配套、轨道交通、汽车等领域。

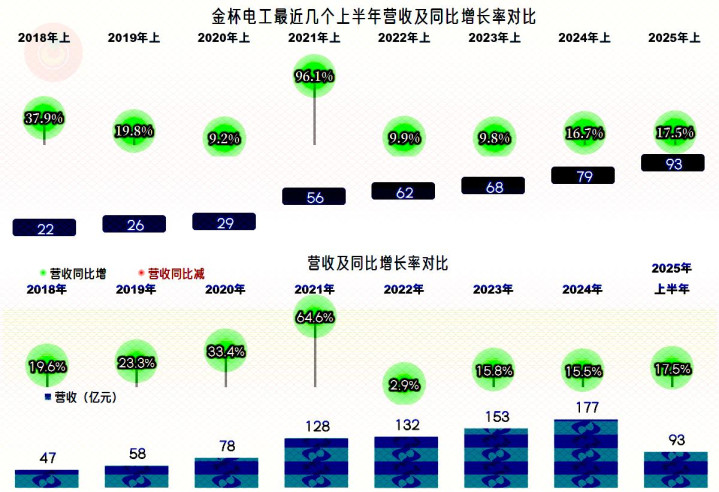

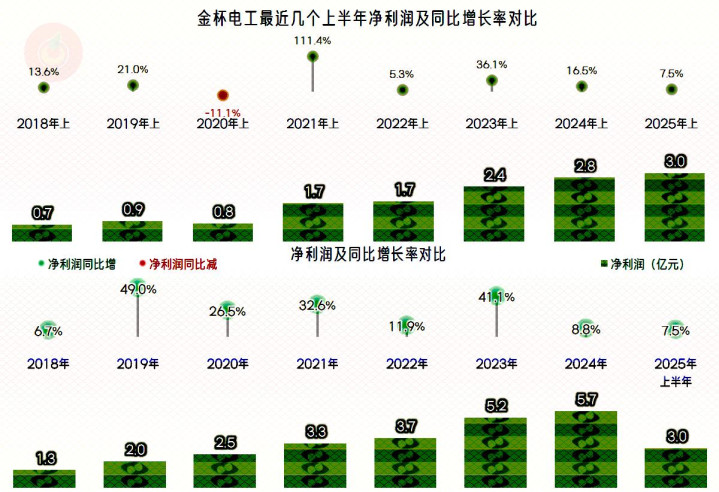

2025年上半年,金杯电工的营收同比增长了17.5%,高于前三个半年和全年的增幅。从最近七年半来看,金杯电工所有的期间都在增长,2021年及以前的年份增长还很快,看2025年上半年这种形势,这七年的累计增长可能会达到3倍,这当然是相当可观的增长。

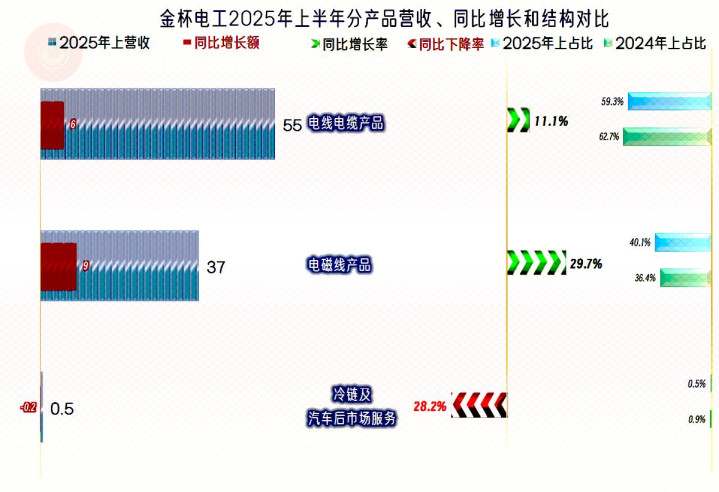

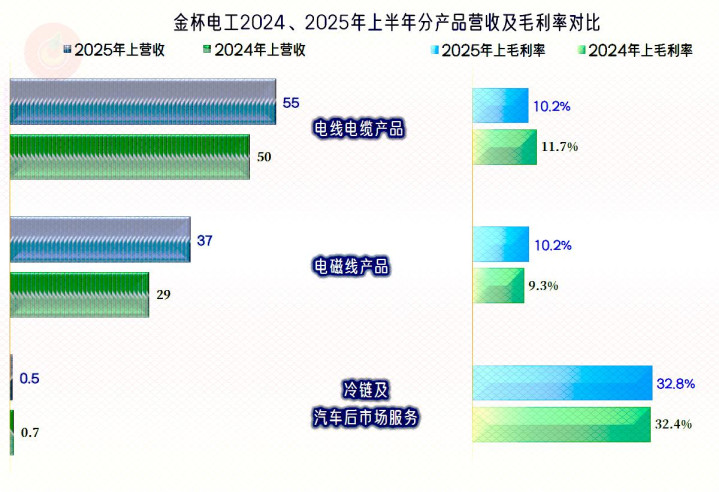

核心的“电线电缆产品”和“电磁线产品”都在同比增长之中,“冷链及汽车后市场服务”业务有所下跌,其占比进一步下降至几乎不重要的程度了。

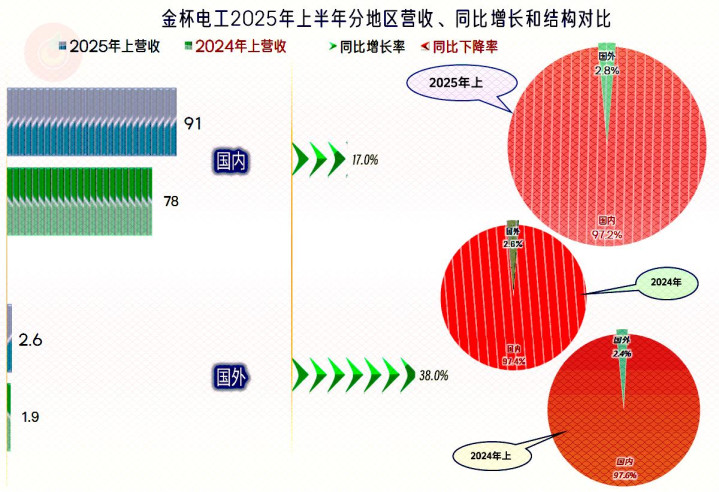

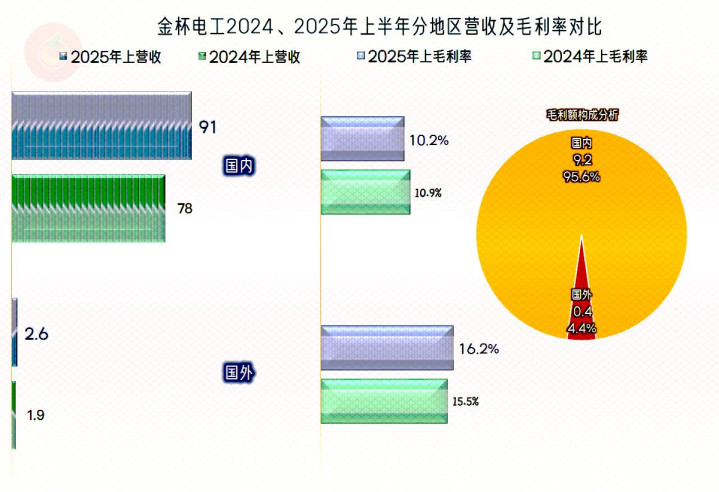

国内外市场都在增长,虽然国外市场的增长要快得多,占比也有所提升,但其规模还是太小的,现在还起不到明显的支撑作用。

净利润也是持续增长的状态,2025年上半年的增长幅度不及同期营收,实际上2024年就是如此了。但累计来看,净利润的增长还是比营收更快,这当然不会让人意外,本来就会有规模效应的体现,金杯电工也不应该例外。

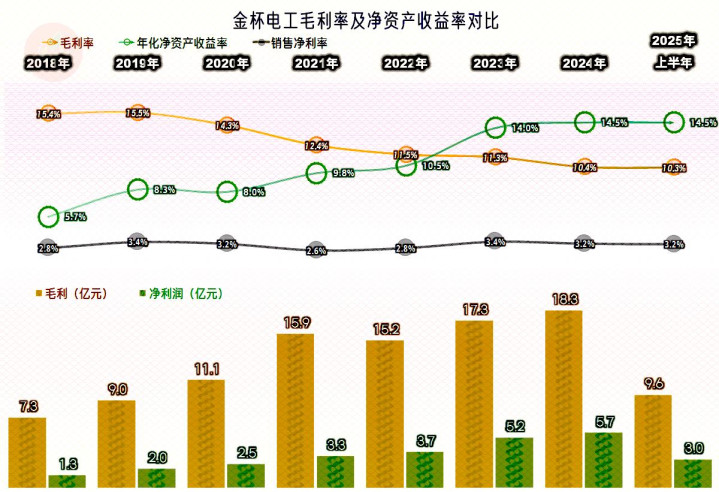

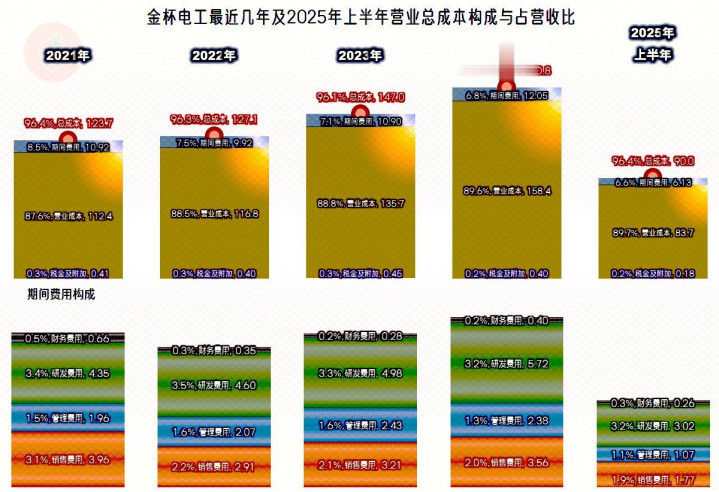

毛利率从2019年达到峰值后,就开始了持续五年多的下滑,累计跌幅虽然达到了1/3,但由于持续的时间较长,就给金杯电工足够的时间来调整和适应。但就算如此,2024年和2025年上半年的净利润同比增长不及同期营收,就与此有关,这个我们后面再说。

销售净利率与毛利率的距离在缩小,并以此维持住了销售净利率的稳定,甚至个别年份还有所增长。这就是我们前面所说的,在“消化”毛利率下滑的影响,实际能“消化”的关键是营收要保持增长状态,因为几乎不太可能全靠节省开支来办到。

净资产收益率不断提升,并在2023年超过了毛利率,持续两年半都发出了“葵花宝典”(净资产收益率高于毛利率)绝招。对近年来下行压力较大的电线电缆行业来说,金杯电工这样逆市增长的表现,还是算相当牛的了。

“电线电缆产品”的毛利率同比下滑,而“电磁线产品”和“冷链及汽车后市场服务”业务有所增长,平均后的毛利率变化不大。

虽然国外市场的毛利率要高得多,2025年上半年同比增长后,比下滑的国内市场业务的毛利率更领先了,但其收入规模太小,毛利贡献占比虽然比营收占比高,但仍然是不重要的水平。

从主营业务盈利空间看,2022年和2023年还有小幅增长,通过期间费用占营收比下降,抵消掉了毛利率下滑的影响。2024年没有这样的效果了,虽然期间费用占营收比还在下降,但毛利率下滑更多,主营业务盈利空间就下滑了;不过2025年上半年却是较2024年有所增长的,其同比增长不及同期营收,应该有2024年季度差异的影响。

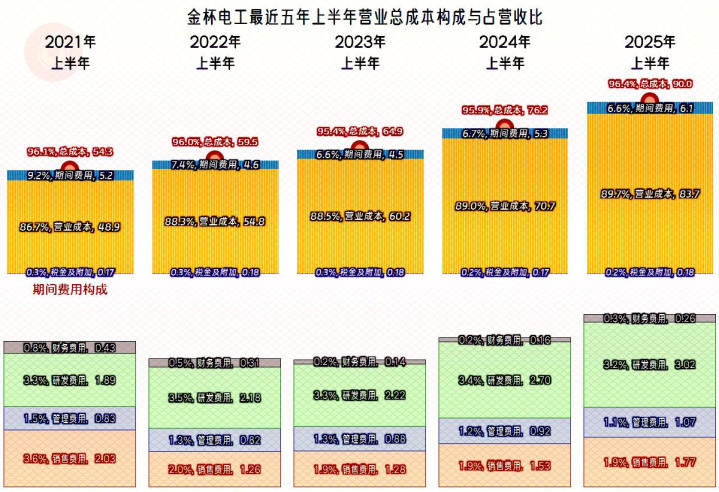

我们再把上半年的情况拿来做对比,2025年上半年的主营业务盈利空间就不及2024年上半年,由于同比是与上半年,而不是全年做对比,其净利润的增长不及同期营收的主营业务方面的差异就在这里。

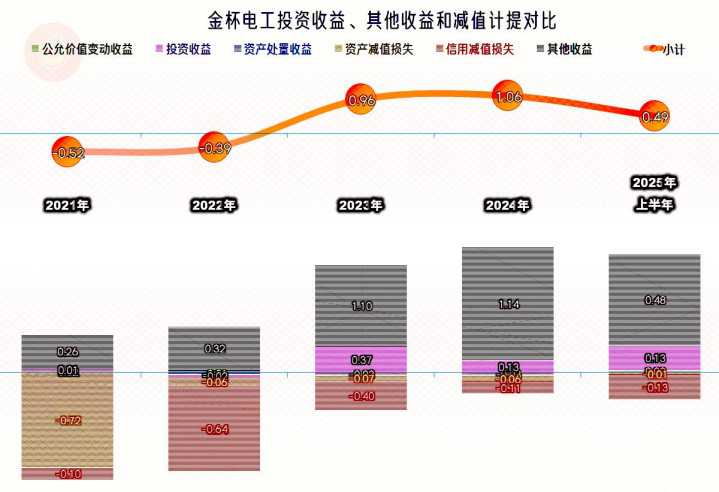

其他收益方面也有影响,从2023年以来,政府补助等方面超过了资产减值损失和信用减值损失,已经连续两年半是净收益状态了。毛利率如此之低,也能控制住“资产减值损失”,证明金杯电工在生产与销售的协调方面,还是做得比较好的,哪怕近几年的下游行业波动较大,对他们的影响也有限。

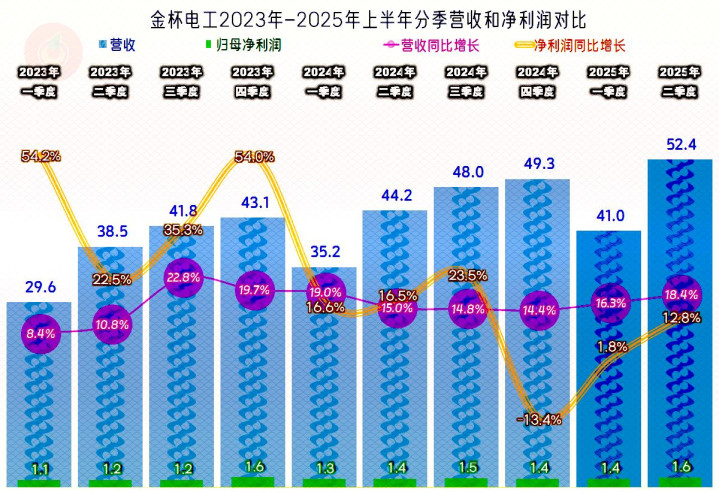

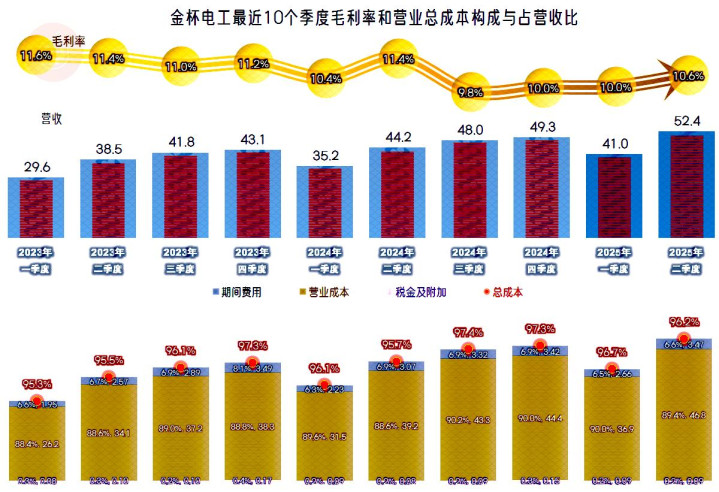

当然要看季度间的情况,每个季度的营收都能保持同比增长状态,这就是持续螺旋增长。净利润在2023年增长表现都比同期营收好,2024年前个三季度的净利润增长水平,在营收增长率上下波动;2024年四季度以来,已经连续三个季度不及同期营收增长水平,其中2024年四季度还出现了十个季度中唯一同比下跌的情况。

毛利率分为两个阶段,2023年及2024年上半年,是在11%左右波动;之后的四季度在10%左右波动,看起来差异不大,但对于仅有10%左右毛利率水平的金杯电工来说,这就已经是一成的跌幅了。

上半年的主营业务盈利空间都比下半年要好一些,2025年一季度和二季度的表现比2024年下半年的两个季度要好,但同比2024年一季度和二季度却都在下跌,这就导致了2025年上半年的净利润增长不及同期营收增幅了,可能全年也会如此。

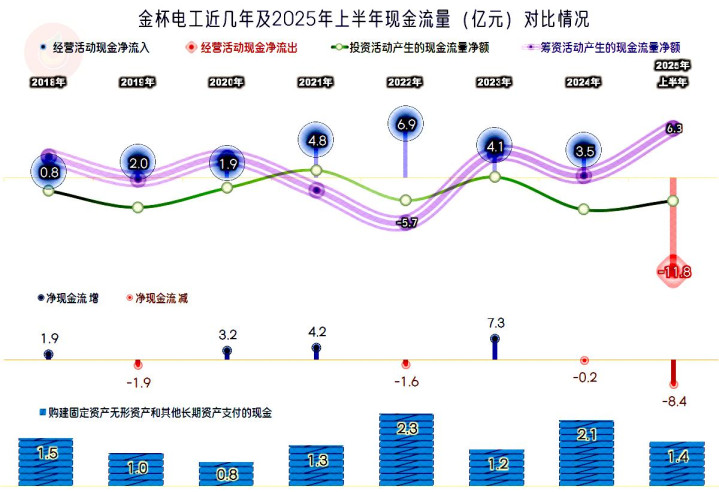

“经营活动的现金流量净额”的年度表现不错,但2025年上半年表现有点“严重”,考虑到其已经连续五年上半年是净流出的情况,只能全年再来看了。年中表现不及全年,是企业中普遍存在的现象,其主要原因是企业为了年度指标好看,一般都会在年末加强收款和减少预付款等,但年中不能持续这样,否则就会影响正常经营并分散年底的精力。

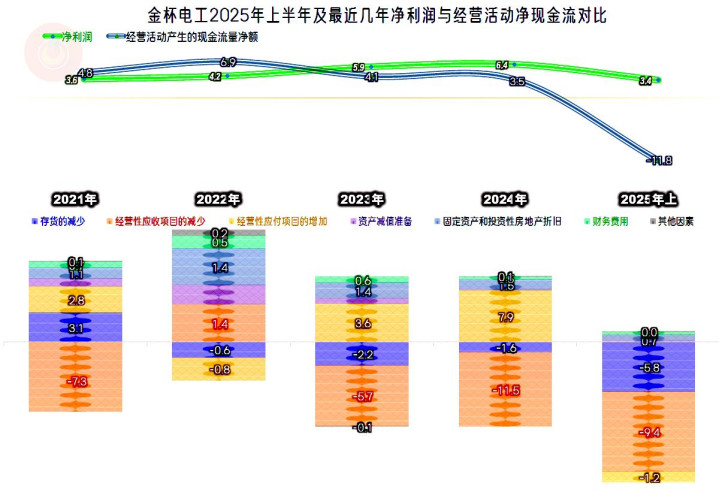

确实是存货和应收项目的增长导致了“经营活动的现金流量净额”远低于净利润的表现,甚至应付项目来增加了占用。前两年其实也存在这样的情况,只是没有2025年上半年表现得这么夸张。

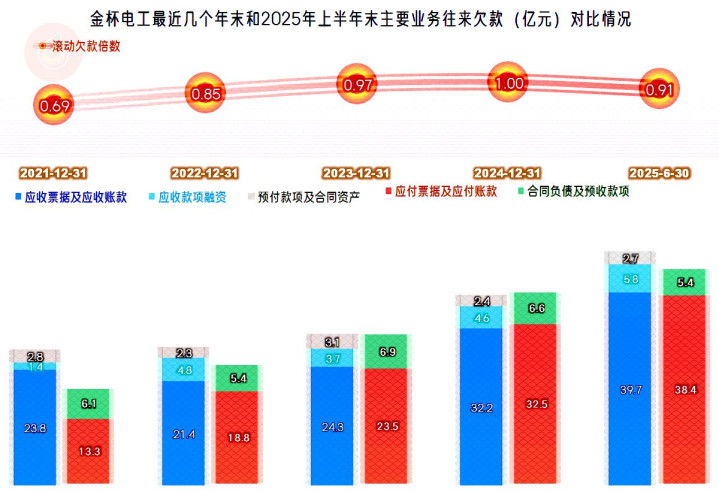

应收和应付项目都在增长之中,原来应收项目多占用资金的情况,在2023年末基本持平了;虽然后续期末又有所波动,但总体仍然是平衡的状态。虽然资金压力转嫁到了供应端,但坏账损失却转嫁不了,虽然前几年的“信用减值损失”看起来不严重,但理论上的后续期间的风险要增加。

前几年存货的增长并没有拉低周转效率,但2025年上半年的情况却有所不同,还是前面说过的,关键还是要看全年的数据。

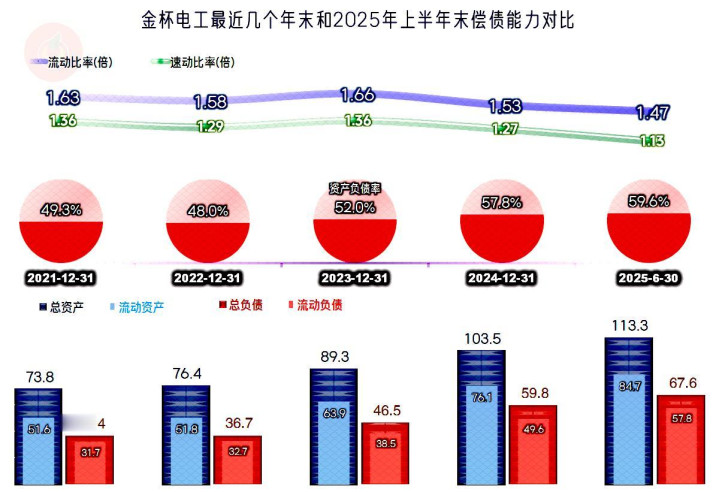

金杯电工的资产结构并不算重,其长短期偿债能力都算是较强的水平,如果盈利能力和现金流方面不出现大的波动,这方面出不了啥问题。

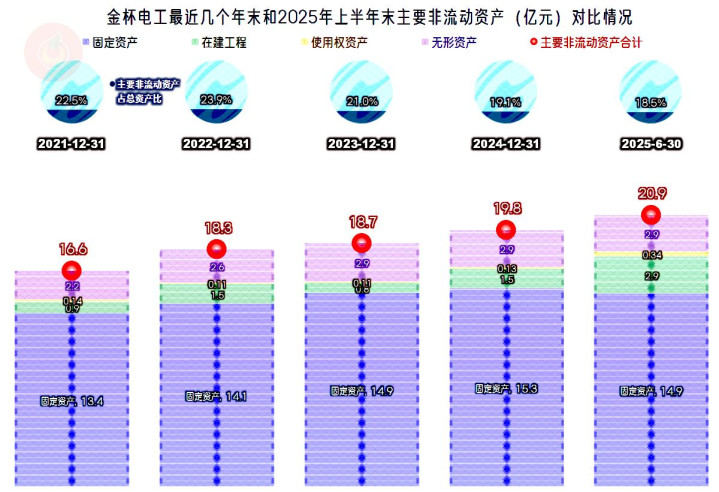

至于说前面没有提到其固定资产投资与折旧的关系,从其经营性长期资产的规模和构成来看,增长并不算快,当然没有其营收增长快。电线电缆这一行,并不主要拼产能,投资的拉动并没有太大的作用,只需要做好必要的投资,尽量保持生产能力与销售能力平衡,保证装置和设备等具备一定的先进性即可。

金杯电工当然要算行业中表现较好的,我们以前撰文讨论过2024年的电缆行业,很多以前一直表现稳定,盈利能力极强的企业都出现了波动。而金杯电工却能在毛利率下滑中始终保持营收和净利润双增长的状态,甚至还可以趁机提升净资产收益,持续发出“葵花宝典”(净资产收益率高于毛利率)绝招,就相当牛了。

声明:以上为个人分析,不构成对任何人的投资建议!

全国股票配资公司.炒股配资配资官网.联美配资提示:文章来自网络,不代表本站观点。